Üreticinin, ihracatçının, istihdam yükünü taşıyan şirketlerin kârsızlıkla boğuştuğu bir ortamda bankalar geçen yılı rekor kârlarla kapattı.

Peki, büyüme bu kadar düşerken bankalar nasıl bu kadar kâr edebiliyor?

Son dönemde ekonominin gündem maddelerinden biri, bankaların açıkladığı rekor kâr oranları. Ülkenin üreten, ihracat yapan ve istihdam sağlayan kesimi, yani sanayici ve ihracatçıların kâr oranları gittikçe düşerken bankalar yeni rekorlar kırıyor. Böyle bir ortamda bankaların bu seviyeyi nasıl yakaladıkları daha fazla merak ediliyor.

Çünkü yüksek kâr oranları yakalayan finans kesiminin, reel sektörü, küçük işletmeleri daha düşük maliyetlerle fonlaması beklenir. Oysa hâlihazırda, özellikle küçük ve orta büyüklükteki işletmeler için bankaların belirlediği kredi maliyetleri son derece yüksek.

Peki, bankalar nasıl ve hangi yollarla kâr ediyor?

Bu soruya cevap vermeden önce Türkiye’de bankacılık sektörünün son 20 yıllık serüvenine kısaca göz atmakta yarar var. Sektör en kötü dönemini 90’larda yaşadı. Bu dönemde bankalar ağırlıklı olarak kamu menkul kıymetlerine yatırım yaptı ve yüksek yabancı para açık pozisyonlarıyla çalıştı. Aşırı risk alma eğilimi, Türk Lirası’nın büyük oranda değer kaybettiği 1994 krizi ile ekonomiye ağır maliyetler yükledi. Bunlar madalyonun bir yüzü. Öbür yüzünde siyasetçi-banka ilişkilerine değinmek gerekiyor. Koalisyon hükümetleri döneminde kamu bankaları, siyasilerin âdeta arpalıkları gibi çalıştı. Reel temeli olmayan, siyasi baskılarla verilen krediler sonucu kamu bankaları özellikle 28 Şubat döneminde yaklaşık 25 milyar dolar görev zararı verdi. O dönem özel bankaların hâli daha perişandı. 1994-1999 döneminde 11 bankaya el konuldu.

Daha doğrusu içleri boşaltıldığı ve halk tabiriyle hortumlandıkları için, devlet el koymak zorunda kaldı. Bu sayı daha sonra 25’e yükseldi. O dönem çok yüksek faizlerle mevduat toplayan özel bankaların sahiplerinin birçoğu yargılandı, bazıları yurtdışına kaçtı; ancak batan paranın büyük bölümü geri alınamadı. Açıkları, Hazine yine halkın vergileriyle kapattı. Sektörün dip yaptığı olay 2001 krizi. 19 Şubat 2001’de patlayan Cumhuriyet tarihinin en derin ekonomik krizinden sonra dönemin koalisyon hükümeti Dünya Bankası Başkan Yardımcısı Kemal Derviş’i ekonominin dümenine geçirdi. Derviş’in hazırladığı Güçlü Ekonomiye Geçiş programının en önemli ayağı ise tabii ki bankacılık sektörünün yeniden yapılandırılmasıydı.

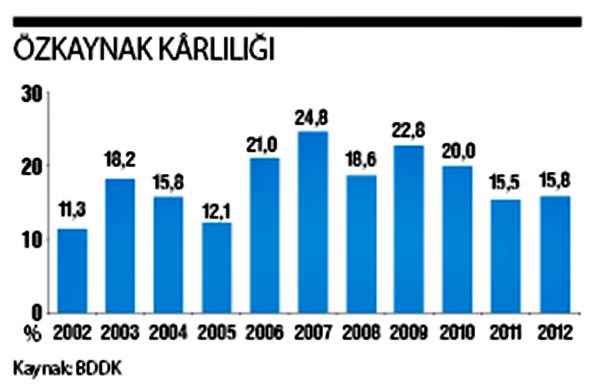

10 yılda dipten zirveye

Aslında o döneme kadar bankacılık sektörünün düzenlenmesi ve denetlenmesi adına parçalı bir yapı bulunmaktaydı. Hazine Müsteşarlığı, Bankacılık Kanunu’nun uygulanmasından, kanuna ilişkin ikincil düzenlemelerin hazırlanmasından, yerinde denetimlerin gerçekleştirilmesinden ve bankalara yönelik idari ve cezai yaptırımların uygulanmasından sorumluyken; Merkez Bankası da bankaların uzaktan gözetiminden ve tasarruf mevduatını sigorta eden Tasarruf Mevduatı Sigorta Fonu’nun (TMSF) idare ve temsilinden sorumluydu.

1999’da bankacılık sektörünün düzenlenmesi ve denetlenmesindeki bu parçalı yapının ortadan kaldırılması ve sektöre ilişkin tek bir bağımsız denetleyici ve düzenleyici kurumun kurulması kararı alındı. Sonuçta, 4389 sayılı Bankacılık Kanunu ile Haziran 1999’da Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) kurulmasına karar verildi. Kurum Ağustos 2000’de faaliyetlerine başladı.

AK Parti işbaşına geldikten ve ekonomik istikrardan sonra BDDK bankacılık sektörü üzerinde etkin bir denetim kurumuna dönüştü. Nitekim 2008 küresel krizinde bankacılık sektörünün çok sağlam durmasında BDDK’nın rolü tartışılmaz. Küresel krizde Türkiye, OECD ülkeleri arasında bankası batmayan ve bankalara nakit enjekte etmeyen tek ülke oldu.

Bankacılık sektörünün bundan on yıl önce dibe vurmasından sonra, kısa sürede alınan mesafe gerçekten önemli. 10 yıl önce ülkeyi çöküşe götüren bir sektör, şimdi ekonominin ayakta kalmasında en önemli faktör hâline geldi. Ekonomi çevreleri şimdi bir yandan bu başarıyı alkışlarken, diğer yandan böylesine güçlü kurumların, kendileri büyürken, ülkenin büyüme sürecine neden yeterli katkıyı yapmadığını tartışıyor. Sektörün son durumu ile ilgili verileri paylaşırsak tablo daha da netleşecek.

BDDK’nın hazırladığı, “Türk Bankacılık Sektörünün Genel Görünümü-Aralık 2012” başlıklı çalışmaya göre, sektörün aktif büyüklüğü 2012 sonu itibarıyla 1,371 trilyon TL’ye ulaşmış. Krediler 794,8 milyar TL ile toplam aktifin yüzde 58’ini oluşturuyor. Sektörün Aralık 2012 itibarıyla kârı 23,6 milyar TL ve önceki yılın aynı dönemine göre 3,8 milyar TL (%19,2) artmış. Aralık 2011 itibarıyla %2,7 seviyesinde gerçeklesen takibe dönüşüm oranı Aralık 2012 itibarıyla yüzde 2,9’a yükselmiş.

Banka sayısı, ekim ayında bir yabancı bankanın faaliyete başlamasıyla 49’a yükseldi. 2012 yıl sonu itibarıyla sektör 11 bin şube, 202 bin personel ile faaliyetine devam ediyor. Sektörde 2012 yıl sonu itibarıyla 35 bin adet ATM ve 2,6 milyon adet POS ile hizmet veriliyor.

BDDK raporuna göre 2012’de ödemeler sisteminin önemli birer unsuru olan ATM sayısında yüzde 9,6 ve POS sayısında da yüzde 8,4 artış olması, bankacılık hizmetlerine erişimin yaygınlaşmaya devam ettiğini gösteriyor.

İşlem ücretleri de arttı

Bankaların nasıl bu kadar yüksek kârlara ulaştıklarına baktığımızda birkaç önemli kalemden bahsedebiliriz. Günümüzde kullanılan pek çok bankacılık enstrümanı, Türkiye şartlarında bankaların gelirlerinin katlanmasına sebep oluyor. Ekonomist Ünsal Çetin’in tespitlerine göre, sektördeki yüksek kârların iki temel kaynağı bulunuyor.

Birincisi, son yıllardaki verimlilik artışları.

İkincisi de makroekonomik konjonktürle bağlantılı para politikası uygulamaları. 2003’ten sonra artan yabancı sermayeli oyuncuların da etkisiyle sektörün çok yoğun rekabete girdiğini belirten Çetin, tespitlerini şöyle sıralıyor: “2001-2002 krizlerinin getirdiği sert piyasa disiplinine ek olarak artan rekabet bankaları daha verimli çalışmaya sevk ediyor. Bu yüzden, son dönemde bankalar yüksek teknolojiye ciddi yatırım yaptı. Çalışanlarının mesleki eğitimlerinde önemli seviyede gelişme kaydetti.

Ekseriyetle son derece özverili ve sadık bir şekilde görev yapan çalışanlarının da katkısıyla, bankalar çalışan ve sermaye verimliliğinde sektör geneline yayılan yüksek seviyede iyileştirmeler kaydetti. Artan rekabetin getirdiği, sürekli zenginleşen ve farklılaşan bankacılık ürün ve hizmetleri yelpazesi, komisyon ve işlem ücretlerinden doğan gelirlerde de yüksek artışlar sağlıyor.”

Vatandaş bilinçli olmalı

Ünsal Çetin, Merkez Bankası’nın kredi genişlemesini yüzde 15 ile sabit tutmasına rağmen, uygulanan faiz politikasının bankaların kaynak maliyetlerini ciddi oranlarda düşürdüğünü vurgulayarak bunlara ilaveten gelişmiş ülkelerdeki likidite bolluğunun etkisiyle bankaların yurtdışından düşük maliyetlerle sendikasyon kredileri bulmasının da kârlılığı desteklediğini belirtiyor. Bankaların kârlarını konuşurken, yurtdışı sendikasyon kredilerinin altını özellikle çizmek gerekiyor.

Geçen yıl yurtdışından çok düşük faizlerle kredi bulan bankalar, bunu üç-dört kat yüksek faizle iç piyasaya kredi olarak verdi. Bankaların bu kârlarına bir de her türlü bankacılık işlemlerinden aldıkları ücretleri de eklemek gerekiyor elbette. Bir dönem ekonomiden sorumlu Başbakan Yardımcısı Ali Babacan, bankaların 25 TL’yi bulan havale ücretlerine vurgu yaparak; “Vatandaş taksi ile elden götürse daha ucuza gelir.” açıklaması yapmıştı ancak değişen bir şey olmadı. Farklı hesaplara veya şubelere yapılan havaleler çok pahalı olduğu gibi, internetten yapılan işlemlerden de ücret alınıyor. Bunlara hesap işletim ücretlerini, kredilerde alınan dosya masraflarını ve kart aidatlarını da eklemek gerekiyor.

Bankalar, Merkez Bankası’nın kredileri daraltmak için zorunlu karşılıkları artırmasını da fırsata çevirmeyi iyi biliyor. Kredi limitleri daraldığı için, en iyi durumdaki müşteriler tercih ediliyor. Geri ödeme sorunu yaşamayacak müşteriler daha fazla kredi alabiliyor, bankalar kredilerde bunlara öncelik tanıyor. Bu durumda asıl ihtiyacı olan küçük işletmelerin kredi alması zorlaşıyor. Alabilenler de oldukça yüksek maliyetlerle alıyor. Politika faizinin %5’lerde olduğu bir ortamda bankaların faiz oranları %17’lere kadar çıkabiliyor. Kısacası bankalar reel sektörle de çok kârlı bir alışverişe giriyor.

Bankaları bu kadar eleştirirken, çuvaldızı biraz da kendimize batırmamız gerekiyor. Bankalar bunları yaparken, onunla muhatap olan vatandaşın da çok bilinçli hareket ettiği söylenemez. Türkiye’de insanların kredi ve kredi kullanımı konusunda yeteri kadar dikkatli olmaması, kartların çok rahat kullanılması, kredi kartından nakit çekilmesi gibi konular, bir yandan bankaların kârlarını artırırken, diğer yandan toplumsal hayatta ciddi dramlara sebep oluyor. Bankaların kâr rekorlarını konuştuğumuz bir ortamda, madalyonun diğer yüzünde, kredi kartı borçluları ve bu yüzden kararan hayatlar var. Ekonomi yönetiminin ve ilgili bürokratların son zamanlarda finansal okuryazarlık meselesinden sıkça bahsetmelerinin temelinde de bu var. Finansal eğitimin tabana yayılması, bir yandan bankaların vatandaşın sırtından yaptıkları haksız kârları dizginlerken, diğer yandan ‘bankazedelerin’ sayısını azaltacaktır.

Prof. Dr. Mete Gündoğan (Bartın Üniversitesi Rektör Yardımcısı): Bankalar havadan para üretiyor

-Türkiye’de bankacılık sisteminin yapılanması hakkında neler söylenebilir?

Ülkemizdeki bankacılık sisteminin yapılanması Batı tarzıdır. Zaten bu tarzda yapılandıramazsanız, küresel finans sisteminde yer bulmanız mümkün olmaz. Bu finansal sisteme biz Borca Dayalı Para Sistemi (BDPS) diyoruz. Bugün esas sorgulanması gereken de bu sistemdir.

-Bu sistemi biraz açar mısınız?

Temel özelliği, Merkez Bankası’ndan başlayarak kullandığımız paranın piyasaya borç olarak verilmesi esası üzerine kurgulanmış olması. Kullandığımız parayı Merkez Bankası ‘borç’ olarak belli bir faiz karşılığında piyasaya (büyük oranda bankalara) veriyor. Bankalar da üzerine biraz daha faiz koyarak piyasaya sunuyor. Ondan sonra para piyasada dolaşmaya başlıyor. Aslında, elimizdeki her para üzerinde belli bir faiz ile borçtur. Sistem böyle kurgulanmış. Bankalar, Merkez Bankası’nın ürettiği paranın üzerinden bizim Kısmi Rezerv Sistemi (KRS) dediğimiz bir başka mekanizma ile bu parayı -şu andaki oranlarla söylüyorum- 13 katına kadar çoğaltıyor.

-Kısmi Rezerv Sistemi nedir?

Bankalar topladıkları mevduatın belli bir oranını Merkez Bankası’nda tutup kalanını kredi olarak verebiliyor. Bu krediyi alanlar da paralarını yine sistem içerisinde bir bankada tutuyor. O tutulan meblağ da yeni mevduat oluyor. Onun da belli bir oranını Merkez Bankası’nda tutup banka tekrar kredi verebiliyor. Bu durum böyle sürüp gidiyor. Bankalar âdeta havadan para üretmiş oluyor. Aslında bu şekilde oluşturulan para yoktur, kaydîdir ama bunların faizi gerçektir. İşte bu şekilde yüksek meblağa ulaşan faizler, bugünkü kârlarının önemli bir kısmını oluşturuyor. BDPS/KRS mekanizması, bankaların 23,6 milyar lira gibi yüksek kâr elde etmelerinin temelini oluşturuyor.

Kısacası, bankalar bu ikiz sistem ile havadan para üretip sonra da olmayan paranın faizini topluyor. Bugün Merkez Bankası’nın ürettiği 60 milyar TL’lik emisyon hacmine (Merkez’in piyasaya verdiği miktar) mukabil, bankaların kredi olarak verdikleri para miktarı ise 820 milyar lira olmuş. Bu para nasıl 60’tan 820’ye çıkıyor. KRS sistemiyle para işte böyle üretiliyor. Aynı şekilde dünyanın toplam reel varlık değerinin 70 trilyon dolar olduğu hesaplanıyor, buna karşılık, dünya finansal sisteminde kağıt üzerinde, sistemde dönen para ise 800 trilyon dolar. Bu balonların sebep olabileceği sonuçları 2008 gibi küresel krizlerde yaşadık, yaşıyoruz. Ancak bunun yanı sıra başka faktörleri de göz ardı etmemek gerekiyor.

-Diğer faktörleri biraz somutlaştırabilir miyiz?

Bankaların yüksek kârlarını temelde üç grupta toplayabiliriz. Birincisi –ki bana göre en önemlisi– bahsettiğim bu BDPS/KRS ikiz mekanizmasıdır. İkincisi, dünya para piyasaları ile Türkiye’deki para piyasaları arasındaki oransal farklardır. Bankalar dünya piyasalarından yıllık yüzde 2-3 oranlarında borç para bulup onu ülkemizde yıllık yüzde 30-40 oranlarında satabiliyor. Dünyanın her yerinde para var ve bu paralar ülkemiz gibi yüksek faiz ödeyen finans pazarlarına akın ediyor. Bu durum kısmen de olsa sıcak para girişini izah ediyor. Zaten yabancı bankalar da ülkemizde operasyon yapabildiği için ülkemize para girişlerinde sorun olmuyor. Buna mevcut konjonktürden kaynaklanan yüksek kazanç da diyebiliriz. Üçüncüsü de vatandaşın tepkisizliğinden, bilinçsizliğinden kaynaklanan yüksek kazançlar. Bankaların uyguladığı çeşitli ücretler var. Hesap işletim ücretleri, havale/EFT ücretleri, dosya ücretleri, kart ücretleri gibi… Bunların karşısında ortak bir tepki oluşmuyor. Bunun yanı sıra, bilinçsizce kredi kartı kullanımından doğan kârlar var. Mesela, vatandaşın acil 100 TL’ye ihtiyacı var. Bunu bir arkadaşından borç alacağına hemen bankamatiğe gidiyor ve nakit olarak bir makinadan alıyor. Aslında yaklaşık yüzde 50 faizle nakit kredi almış oluyor! Para 100 TL olduğu için bunu önemsemiyor ancak bankacılar cephesinden baktığımızda bu şekilde 20 milyon kişi hareket etse 2 milyar lira eder. Bunun yanı sıra gecikme faizleri var.

-Size göre bu sisteme karşı devlet neler yapmalı?

Öncelikle, sistemin yeniden kurgulanması gerekiyor. Bu gibi durumlarda sistem bir zulme dönüşüyor. Herkes zarar ederken 23,6 milyar liralık kârı kimse masum gösteremez. Mesela, BDDK Başkanı’nın lahmacun açıklaması trajikomiktir. Aslında bu sistemin yeniden yapılandırılması gerekiyor. Burada üst düzey bir farkındalık oluşturulması gerekiyor. İkincisi, konjonktürden kaynaklanıyor. Dünyanın her yerinde finans krizi var. Faizler yıllık sıfırlara kadar düşmüş. Ülkemizde bu durumdan sadece bankacılar faydalanıyor. Aslında bunun vatandaşa da yansıtılması lazım. Bu, ya faiz indirimleri ile doğrudan yansıtılabilir ya da bankalardan alınacak vergilerle dolaylı olarak yansıtılabilir. Vatandaşa yüklenen çeşitli ödemelere belirli kısıtlamalar getirilebilir. Bunda da hükümetin, düzenleyici ve denetleyici kuruluşların yapacakları çok şey vardır.

-Vatandaşa düşen nedir?

Günümüzde bir şirketin finansman yönetimi ne ise, bir hane halkı reisinin finans idaresi de odur. Vatandaş kullanmadığı bütün hesapları kapatmalı ve kartları iade etmelidir. Kredi kartı ekstresini iyi okumalı ve ödemelerini temerrüde düşmeden zamanında yapmalıdır. Hukuken alınan kararlarda hakkını sonuna kadar savunmalıdır. Bilinçli ve örgütlü hareket etmelidir. Kart ücreti alınmayacak ise aldırtmamalıdır. İnternet ya da mobil bankacılığın kullanım kolaylığına aldanıp birçok masrafı durup dururken kendi kendine çıkarmamalıdır.

Bu konuda ne kadar çok araştırma/çalışma yapılırsa farkındalık o kadar artar. Kamu vicdanı kamu yararına dönüşür.

Prof. Dr. Mete GÜNDOĞAN

Bir yanıt bırakın